Après avoir été validé par l’Assemblée Nationale le 26 janvier 2017, le Sénat a adopté le 8 février dernier un amendement en faveur de la résiliation annuelle de l’assurance de prêt immobilier.

Lors de l’achat d’un bien immobilier, l’attention que l’on accorde au taux d’emprunt associée à l’impatience de recevoir le précieux sésame qu’est l’accord de prêt de son banquier, nous reléguons bien souvent au second plan la négociation du taux de l’assurance emprunteur. Bien que sous la loi Hamon il fût possible de résilier son assurance de prêt en fin de première année de souscription, cette possibilité n’a été que trop peu employée.

En effet une charge importante pèse sur l’attention de l’assuré, entre les procédures liées à l’acte d’achat, au déménagement, à l’installation, aux éventuels travaux… il est clairement difficile de penser au moindre détail, à plus forte raison lorsqu’il s’agit de domaine technique comme la finance, nécessitant des connaissances et où l’on fait confiance à son intermédiaire.

Voilà donc une bonne nouvelle et un pas en avant aussi légitime qu’indispensable ! L’emprunteur pourra désormais être libre de résilier ou de renégocier chaque année les garanties et les tarifs de son assurance de prêt immobilier. Cela sera d’autant plus intéressant si votre situation a changé (vous n’êtes plus fumeur, vous avez guéri d’une maladie…). Si tant est que le Conseil Constitutionnel ne s’y oppose pas une nouvelle fois, rappelons que la première présentation de ce renforcement de texte prévu par la loi Sapin avait été rejeté par les Sages en 2016, la mesure entrera en vigueur dès le 1er janvier 2018 pour tous les contrats d’assurance.

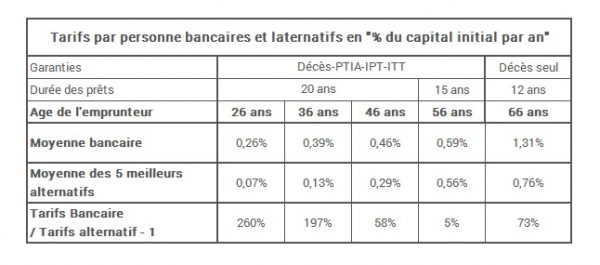

Les tarifs et offres concurrentes aux banques, dites assurances alternatives, très accessibles sur internet, peuvent représenter plusieurs milliers d’euros d’économie. Prenons pour exemple un emprunteur de 26 ans pour lequel le taux d’assurance de son crédit immobilier proposé par son établissement bancaire traditionnel atteint en moyenne 0,26% sur une durée de 20 ans, celui-ci tombe à un taux 0,07% en moyenne chez un assureur alternatif, à garantie identique ! Mentionnons également qu’il a été établi que pour les garanties des contrats souscrits un défaut de cohérence existe entre la qualité de couverture des risques et les tarifs pratiqués, certains experts parlent même d’une incohérence totale.

Lorsque l’on apprend selon l’étude BAO de 2017 qu’« une assurance bancaire coûte aujourd’hui en moyenne aussi cher que les intérêts du crédit, et les dépasse dans de nombreuses situations », il devient inconcevable de ne pas octroyer plus de précaution quant au choix du prêteur, au-delà de la simple comparaison des taux.

Attention néanmoins au revers de la médaille s’inquiète certain courtier. En effet, l’enjeu risque de peser considérablement sur la rentabilité des banques. Les emprunteurs ayant récemment souscrit à un crédit à des taux très bas et qui à posteriori résilieraient l’assurance feraient chuter les marges des banques. Actuellement, il y a moins d’un million de prêts assurés par un autre organisme que la banque émettrice du prêt initial.

Demain, ce sont 8 millions d’emprunteurs assurés par leur banquier qui pourront solliciter la concurrence. Dans ce contexte, il est certain que les banques devront trouver le moyen de compenser le manque à gagner, ce qui pourrait contribuer à l’augmentation des taux d’emprunt…